Meine Auswahl

Meine Auswahl

Wenn es kein Testament oder keine Spende gibt, bestimmt das Gesetz die Erben einer Erbschaft. Jeder Erbe hat die Erbschaftssteuer innerhalb von 6 Monaten nach dem Tod zu zahlen.

Sie unterwerfen sich der Erbschaftssteuer für alle Waren, unabhängig davon, ob Sie sich in Frankreich oder im Ausland befinden (sofern die internationalen Übereinkommen nichts anderes vorsehen).

Wenn der Verstorbene nicht ansässig war

Die Besteuerungsregel richtet sich nach dem Ort Ihres steuerlichen Wohnsitzes:

• Wenn Sie am Tag Ihres Todes in Frankreich wohnhaft sind und in den letzten 10 Jahren mindestens 6 Jahre gewohnt haben, müssen Sie die Erbschaftsrechte für alle erhaltenen Waren zahlen, unabhängig davon, ob sie sich in Frankreich oder im Ausland befinden.

• Wenn Sie am Tag des Todes Ihren Wohnsitz im Ausland haben, sind nur die Waren in Frankreich steuerpflichtig.

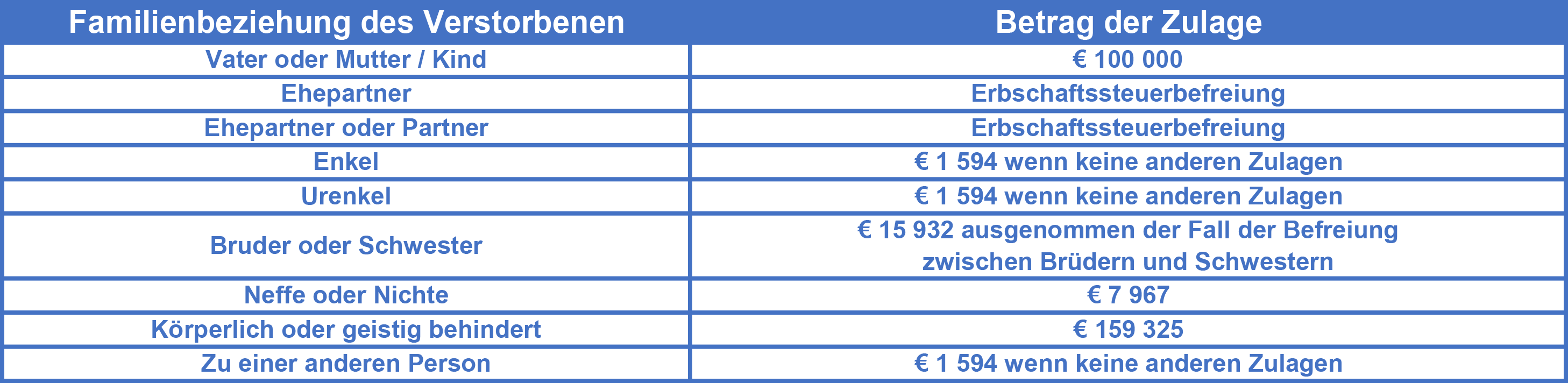

Zulagen sind in der Erbschaftssteuer vorgesehen und hängen vom familiären Verhältnis zum Verstorbenen ab.

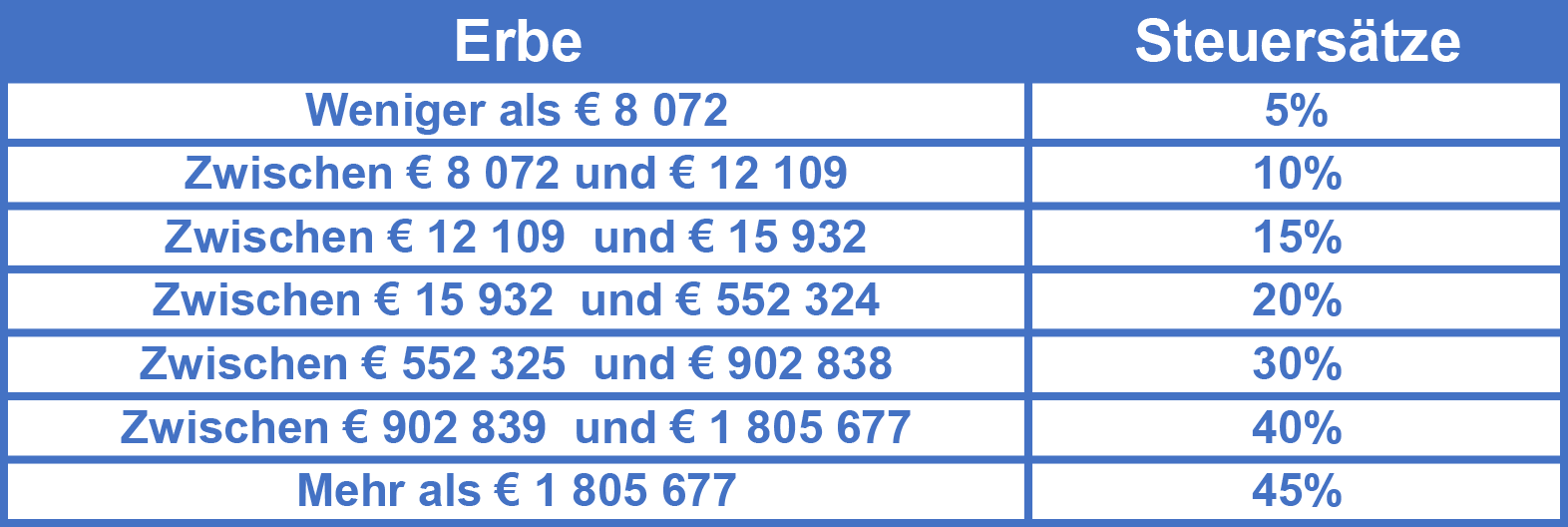

Sobald die Zulage für die Erbschafts- / Schenkungsanteile angewendet wurde, müssen Sie Erbschafts- / Schenkungssteuern zahlen, die nach einer progressiven Steuertabelle und nach dem Familienverhältnis berechnet werden.

Erbschafts- und Spendensteuer für direkte Nachkommen am 1. Januar 2017